-

2가지 핵심 은퇴 개념 설명: ‘적립’과 ‘인출’재테크 2023. 4. 28. 08:04

은퇴 투자 전략을 위한 최적의 투자 상품을 선택하기 위해서는 종자돈을 모으는 적립(accumulation) 단계와 은퇴 후 생활비를 충당하기 위해 저축을 인출(decumulation)하는 단계 사이의 차이를 아는 것이 중요합니다. 투자자들은 수반되는 핵심 리스크 및 여생 동안 주기적으로 얼마씩을 인출할 수 있는지도 파악해야 합니다.

적립 단계와 인출 단계

적립 단계는 대개 은퇴 전 20~30년의 기간을 가리킵니다. 이 기간 중 투자자는 일을 하면서 준비금 또는 자산을 적립합니다. 정기적인 저축 및 장기 투자를 활용하는 이 기간의 투자 전략은 대개 자산 증가가 목적입니다.

이와는 대조적으로, 저축을 늘릴 수 있는 정기적인 현금흐름이 끊어지는 은퇴 후에는 인출이 발생합니다. 이 기간에는 기존에 쌓아 둔 준비금을 인출하여 생활비에 충당해야 합니다.

은퇴 준비금에서 현금이 지속적으로 유출되고 투자 기간은 짧아지는 인출기에 갖춰야할 최선의 전략은 무엇일까요?

대부분의 경우에는 원금 보전에 중점을 두고 평생 지속될 수 있는 안정적이고 지속가능한 인출 흐름을 확보하는 방식을 채택합니다.

시퀀스 리스크란?

인출 단계에서 은퇴자가 직면하는 가장 심각한 투자 리스크의 하나는 시퀀스 리스크(sequence risk)입니다.

시퀀스 리스크란 은퇴 초기, 준비금에서 지속적으로 자금을 인출해야 하는데 시장이 하락하는 경우를 말합니다. 이 두 가지 요인이 결합되어 은퇴 자산의 총 가치가 크게 바뀔 수 있습니다. 시장이 결국 반등한다 해도 그러한 재무적 손실을 완벽히 복구할 수 없기 때문입니다. 이는 궁극적으로 은퇴자가 적립한 자금을 얼마나 오랫동안 사용할 수 있는가를 결정합니다.

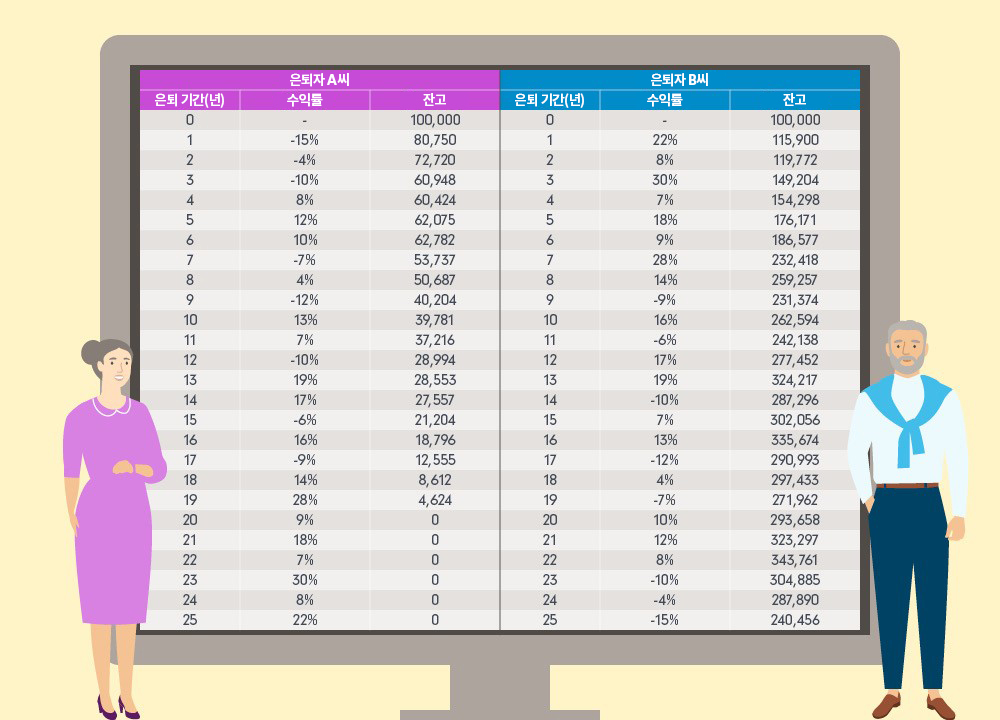

예를 들어 보겠습니다:

참조: 변동성 시장이 은퇴에 미치는 영향이 가설적 사례

은퇴자 A와 B는 10만 달러의 자산을 가지고 은퇴했습니다. 두 사람의 투자 포트폴리오가 동일하며 매년 준비금에서 5,000 달러를 인출하여 은퇴 생활비를 충당한다고 가정하겠습니다. 은퇴 후 25년간 두 포트폴리오의 성장률은 똑같이 6%지만 연 수익률 패턴이 달라 보입니다.

은퇴자 A의 포트폴리오는 첫 3년간 마이너스 수익률을 기록한 뒤 마지막 2년간 두 자리 수의 투자 수익률을 달성합니다. 은퇴자 A의 자금은 20년차에 완전히 고갈됩니다.

반면 은퇴자 B의 포트폴리오는 첫 3년간 플러스 수익률을 달성한 뒤 마지막 3년간 마이너스 수익률을 기록했습니다. 은퇴자 B의 자금은 25년간 사용할 수 있으며, 은퇴 당시 자산보다 자금이 2배 이상 늘어납니다.

은퇴 초기에 정기적으로 자금을 인출해야 하는데 시장 변동성을 만날 경우, 은퇴 후기에 유사한 하락장을 만난 경우보다 은퇴자의 자산에 미치는 부정적인 영향이 더 클 수 있다는 것을 보여주는 예시입니다.

이는 하락장에서는 동일한 액수의 현금을 인출하기 위해 더 많은 자산을 팔아야 하기 때문입니다. 따라서 시장이 25년째 되는 해에 반등한다 해도 원금 액수가 줄어들었기 때문에 초기의 손실을 완전히 만회할 수 없습니다. 반대의 상황에서는 초기에 자산이 눈덩이처럼 불어나서 2배 이상을 기록하여 은퇴 후기의 하락장을 견디고도 남을 정도가 됩니다.

시퀀스 리스크를 완화하는 데는 분산투자 포트폴리오 구축 및 적립식 투자(자산 성과와 상관없이 정기적, 고정적으로 투자)와 같이 다양한 방식이 있습니다. 또한 인컴 창출원을 다각화하는 것이 은퇴자를 위한 분산투자 전략 수립에 중요합니다.

'재테크' 카테고리의 다른 글

하한가 주범이라는데…CFD가 뭔가요 (0) 2023.05.01 은퇴저축 인출: 은퇴자금을 오랫동안 활용하려면? (0) 2023.04.28 시장의 불확실성을 이기는 10가지 투자 Tip (0) 2023.04.27 1% 저축 증가가 가져오는 현격한 차이 (0) 2023.04.27 사회초년생은 얼마나 저축하고 투자해야 할까? (0) 2023.04.25